| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

- 증여전문세무사

- 양도세

- 위례세무사

- 법인통장

- 재산세과 #양도세 #양도소득세 #비상장주식 #부담부증여 #이자소득 #금융소득 #2천만원 #종합과세 #상속세 #증여세 #세무상담 #더감 #더감세무회계 #위례세무사

- 법인통장사용

- 더감세무회계

- 기장대리

- 상속세

- 국세청경력24년

- 증여세

- 상속전문세무사

- 더감 #더감세무회계 #위례세무사 #국세청 #24년 #재산전문 #상속전문 #증여전문 #양도전문 #세무사

- 재산전문

- #양도소득세 #부동산세금 #2025세제변경 #더감세무회계 #증여세 #상속세 #절세전략 #위례세무사 #국세청 #국세청경력24년 #재산전문세무사 #상속전문세무사 #증여전문세무사 #세무사 #강동세무사 #강남세무사 #송파세무사 # #위례세무사추천 #기장대리세무사추천 #위례기장대리 #위례부가세신고세무사 #소득세신고세무사추천 #소득세신고 #부가세신고위례 #송파기장대리 #신고대리

- 법인통장개인사용

- 무주택 #거주지요건 #다주택자

- 세무상담

- 불복청구

- 더감

- 양도전문세무사

- 소득세

- Today

- Total

더감세무회계

[양도소득세 집행기준] 재개발·재건축 조합원이 받은 청산금…양도세 과세 대상 본문

◆ 양도차익의 산정

● 집행기준 100-159-1, 부담부증여의 양도차익 산정

<사례>

•증여당시 자산가액:1억원

•수증자가 인수한 증여자산에 담보된 증여자의 채무:6000만원

•실지 취득가액:5000만원

☞ 양도차익 산정

(1) 부담부증여 양도가액 6000만원 = 1억원 × (6000만원 / 1억원)

(2) 부담부증여 취득가액 3000만원 = 5000만원 × (6000만원/ 1억원)

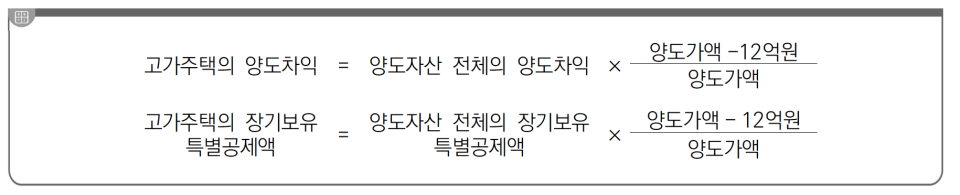

● 집행기준 100-160-1, 1세대 1주택인 고가주택의 양도차익 등

<사례>

•취득실가:6억원, 양도실가:15억원, 기타필요경비:1억원

•취득일:2007.1.1. 양도일:2022.2.1.

☞ 1세대 1주택인 고가주택의 양도차익 산정

- 전 체 양도차익:5억원(= 12억원 - 6억원 - 1억원)

- 과세대상 양도차익:1억원[= 5억원 × (15억원 - 12억원) / 15억원)]

●집행기준 100-166-1, 재개발·재건축에 따른 조합원입주권(신축주택) 양도차익 산정

주택재개발·재건축사업을 시행하는 정비사업조합의 조합원이 해당 조합에 기존건물과 그 딸린 토지를 제공하고 취득한 조합원입주권(신축주택)을 양도하는 경우에는 관리처분계획인가일 전·후로 양도차익을 구분해 계산한 후 동 금액을 합산하여 전체 양도차익을 산정한다.

● 집행기준 100-166-2, 재개발·재건축에 따른 신축주택을 양도하는 경우 기존건물과 딸린 토지의 평가액

기존건물과 그 딸린 토지의 평가액은 「도시 및 주거환경정비법」에 따른 관리처분계획에 의하여 정하여진 가격을 말하며, 그 가격이 변경된 때에는 변경된 가격에 의한다.

● 집행기준 100-166-3, 기존건물과 딸린 토지의 평가액이 없는 경우

기존건물과 딸린 토지의 평가액이 없는 경우 관리처분계획인가일 전후 3개월 이내의 매매사례가액, 관리처분계획인가일 현재 감정평균가액, 기준시가를 순차로 적용해 산정한 가액으로 한다.

● 집행기준 100-166-4, 재개발·재건축관련 청산금을 수령한 경우

주택재개발 정비사업조합에 참여한 조합원이 교부받은 청산금 상당액은 양도소득세 과세대상이며, 그 청산금에 상당하는 종전의 주택(그에 딸린 토지 포함)이 1세대 1주택 비과세 요건을 충족한 경우에는 양도소득세가 과세되지 않는다.

● 집행기준 100-166-5, 청산금을 납부한 재개발·재건축 관련 입주권의 양도차익

● 집행기준 100-166-6, 청산금을 지급받은 재개발·재건축 관련 입주권의 양도차익

•청산금을 지급받은 경우 = ⓐ + ⓑ

ⓐ 관리처분계획인가 전 양도차익

= (기존건물과 딸린 토지 평가액 - 기존건물과 딸린 토지의 취득가액 - 필요경비 등) × (기존건물과 딸린 토지 평가액 - 지급받은청산금) ÷ 기존건물과 딸린 토지 평가액

ⓑ 관리처분계획인가 후 양도차익

= 양도가액 - (기존건물과 딸린 토지의 평가액 - 지급받은 청산금) - 필요경비 등

● 집행기준 100-166-7, 기존 주택과 딸린 토지의 취득가액을 알 수 없는 경우

•청산금을 납부한 경우 = ⓐ + ⓑ

ⓐ 관리처분계획인가 전 양도차익

= 기존건물과 딸린 토지의 평가액 - 기존건물과 딸린 토지의 취득가액 - 필요경비 등

ⓑ 관리처분계획인가 후 양도차익

= 양도가액 - (기존건물과 딸린 토지의 평가액 + 납부한 청산금) - 필요경비 등

<사례>

•기존 주택 및 딸린 토지의 취득가액:불분명

•기존 주택 등 취득일 현재 기존 주택과 딸린 토지의 기준시가

- 주택:5000만원 딸린 토지:5억원

•기존주택 및 딸린 토지의 평가액:9억원

•관리처분계획일 현재 기존 주택과 딸린 토지의 기준시가

- 주택:6000만원 딸린 토지:7억4000만원

•납부한 청산금:4억원

•입주권 양도가액:15억원

☞ 기존 주택과 딸린 토지의 취득가액

☞ 청산금을 납부한 조합원입주권의 양도차익 4억8125만원(= ① + ②)

① 관리처분계획인가 전 양도차익

2억8125만원 = 9억원 - 6억1875만원

② 관리처분계획인가 후 양도차익

2억원 = 15억원 - (9억원 + 4억원)

● 집행기준 100-166-8, 청산금을 납부한 재개발·재건축 관련 신축주택의 양도차익

•청산금을 납부한 경우= ⓐ + ⓑ + ⓒ

ⓐ + ⓑ = 기존건물분 양도차익

= [관리처분계획인가후 양도차익 × 기존건물과 딸린 토지의 평가액 ÷ (기존건물과 딸린 토지의 평가액 + 납부한 청산금)] + 관리처분계획인가 전 양도차익

ⓒ = 청산금납부분 양도차익

= [관리처분계획인가 후 양도차익×납부한 청산금 ÷ (기존건물과 딸린 토지의 평가액 + 납부한 청산금)]

<사례>

•기존주택 및 딸린 토지의 취득가액:5억원, 평가액:9억원

•납부한 청산금:4억원

•신축주택 양도가액:15억원

☞ 청산금을 납부한 신축주택의 양도차익 6억원(= ①+②)

① 기존건물분 양도차익

5억3846만원 = [(15억원 - 9억원 - 4억원) × 9억원 / (9억원 + 4억원)] + (9억원 - 5억원)

② 청산금납부분 양도차익

6154만원 = (15억원 - 9억원 - 4억원) × 4억원 / (9억원 + 4억원)

출처 : 일간지 국세신문

◆ 더감세무회계 정해경세무사는 국세청에서 24년을 한결같이 상속.증여.양도에 관한 조사와 자금출처등의 일을 하였습니다. 근무하며 얻은 현장실무 경력을 바탕으로 고객님께서 해결하지 못한 재산상속,증여, 양도등의 어려운 일들, 세금조사및 조세불복 등 어려운 일들을 상담및 해결해 드리고 있으니 언제든 전화 또는 내방해 주시면 최선의 방법과 결과를 제공해 드리겠습니다.

☎ 031-8023-9440

◆ 더감세무회계 정해경 세무사의 경력

· (전)국세청 24년 근무

· 현재 더감 세무회계 대표세무사

· 서울지방국세청 조사3국 (상속,자금출처, 주식변동,법인조사)

· 강남세무서 재산팀장(양도세,상속세.증여세 조사실무)

· 역삼세무서 재산조사반장(양도세.상속세.증여세 조사실무)

· 서초세무서 재산팀장(양도세.상속세.증여세 조사실무)

· 성북세무서 재산팀장(양도세,상속세.증여세 조사실무)

· 용산세무서 재산팀장(양도세.상속세.증여세 조사실무)

· 송파 세무서(부가세,소득세 실무)

· 동대문 세무서(부가세,소득세 실무)

· 중랑세무서(부가세,소득세 실무)

▶한양대산업공학과 졸업, LG본사연구개발부근무

▶세무공채시험 7급 수석합격, 세무사 시험 합격, 공인중개사 시험 합격

'세무 지식' 카테고리의 다른 글

| 상속을 받아야 할까 말아야 할까? (0) | 2023.11.10 |

|---|---|

| 장애인 관련 상속세 및 증여세 (0) | 2023.11.10 |

| 자산관리에 꼭 필요한 세무상식 -주식증여 절세법 (0) | 2023.11.08 |

| 재개발·재건축 조합원입주권 양도 시 비과세 적용 요건은? (0) | 2023.11.07 |

| 종합부동산세(종부세) 과세대상 및 과세기간, 종부세개정및 세율 계산법 (0) | 2023.11.03 |